Los datos disponibles no respaldan la hipótesis de control de precios ni de conductas colusorias en el mercado de la carne bovina. Por el contrario, muestran una transmisión intensa y sistemática de los precios internacionales hacia el precio del ganado en gancho y hacia los precios internos de la carne, consistente con el comportamiento esperado en un país tomador de precios.

A nivel internacional, el sector cárnico paraguayo ocupa una posición destacada por su grado de inserción global. Con una producción anual cercana a las 640 mil toneladas, Paraguay se ubica como un productor mediano a escala mundial (12.º lugar), pero su relevancia se explica principalmente por su fuerte orientación exportadora. Con exportaciones del orden de 420 mil toneladas, el país se posiciona dentro del top 10 de exportadores mundiales de carne bovina.

El rasgo más distintivo del sector es su coeficiente de orientación exportadora, que alcanza el 65,9% de la producción total, ubicando a Paraguay en el cuarto lugar a nivel mundial, solo por detrás de Nueva Zelanda, Uruguay y Australia. Este indicador refleja un alto grado de integración al mercado internacional y define, por su propia naturaleza, al sector cárnico paraguayo como tomador de precios, sin capacidad significativa para influir sobre las cotizaciones globales.

Ranking de Coeficiente de Orientación Exportadora

Fuente: USDA – Foreign Agricultural Service (FAS), FAOSTAT (FAO – Naciones Unidas), SENACSA, y BCP.

Este triple posicionamiento —productor de escala media (12º lugar), exportador (top 10) y economía con orientación exportadora de élite (4.º lugar)— define al sector cárnico paraguayo como altamente integrado al mercado internacional y, por su propia estructura, como tomador de precios, dado que su desempeño está estrechamente condicionado por las condiciones globales de oferta y demanda, sobre las cuales no posee capacidad significativa de influencia.

Fuente: Elaboración propia sobre la base de datos de SENACSA, USDA – Foreign

Agricultural Service (FAS), FAOSTAT (FAO – Naciones Unidas) y BCP.

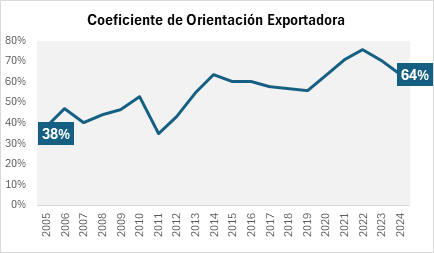

Resulta de relevancia destacar que el aumento sostenido del coeficiente de orientación exportadora del sector cárnico paraguayo —que pasó de niveles cercanos al 38% en 2005 a valores en torno al 64% en la actualidad— responde a una combinación de factores estructurales y estratégicos. Entre ellos se destacan la expansión y modernización del parque frigorífico, en un entorno de libre competencia.

Adicionalmente, responde a la incorporación progresiva de estándares sanitarios internacionales, la apertura y diversificación de mercados externos, y una dinámica de crecimiento de la oferta exportable superior a la absorción del mercado interno.

Desde el punto de vista de sus implicancias, este avance del coeficiente de orientación exportadora redefine la naturaleza económica del sector, profundizando su condición de tomador de precios en el mercado internacional. Una mayor proporción de producción expuesta a los mercados externos implica una sensibilidad más directa a los ciclos globales de precios, a los cambios en la demanda internacional y a las condiciones de acceso a los mercados.

En este contexto, la competitividad deja de ser una ventaja circunstancial para convertirse en un requisito estructural de sostenibilidad, donde factores como la eficiencia productiva, la logística, el cumplimiento sanitario, la previsibilidad regulatoria, el contexto de libre competencia, y la diversificación de destinos adquieren un rol central. Así, el coeficiente de orientación exportadora no solo describe un hecho estadístico, sino que sintetiza el grado de integración del sector cárnico paraguayo a la economía global y su dependencia estratégica del entorno internacional.